Finanzierung der Pflegekosten und Auswirkungen auf das G-DRG-System

Die folgenden Ausführungen basieren auf dem Wissensstand vom 18.10.2019. Kurzfristige Änderungen in weiteren Gesetzgebungsverfahren und Vereinbarungen der Selbstverwaltungspartner sind jederzeit möglich!

Ab 2020 sollen die Kosten Pflegepersonal in der unmittelbaren Patientenversorgung auf bettenführenden Stationen nicht mehr Bestandteil der bisherigen Krankenhausfinanzierung über das G-DRG-System sein. Stattdessen soll ein eigenständiges Pflegebudget (§ 6a KHEntgG) gebildet werden („Pflexit“).

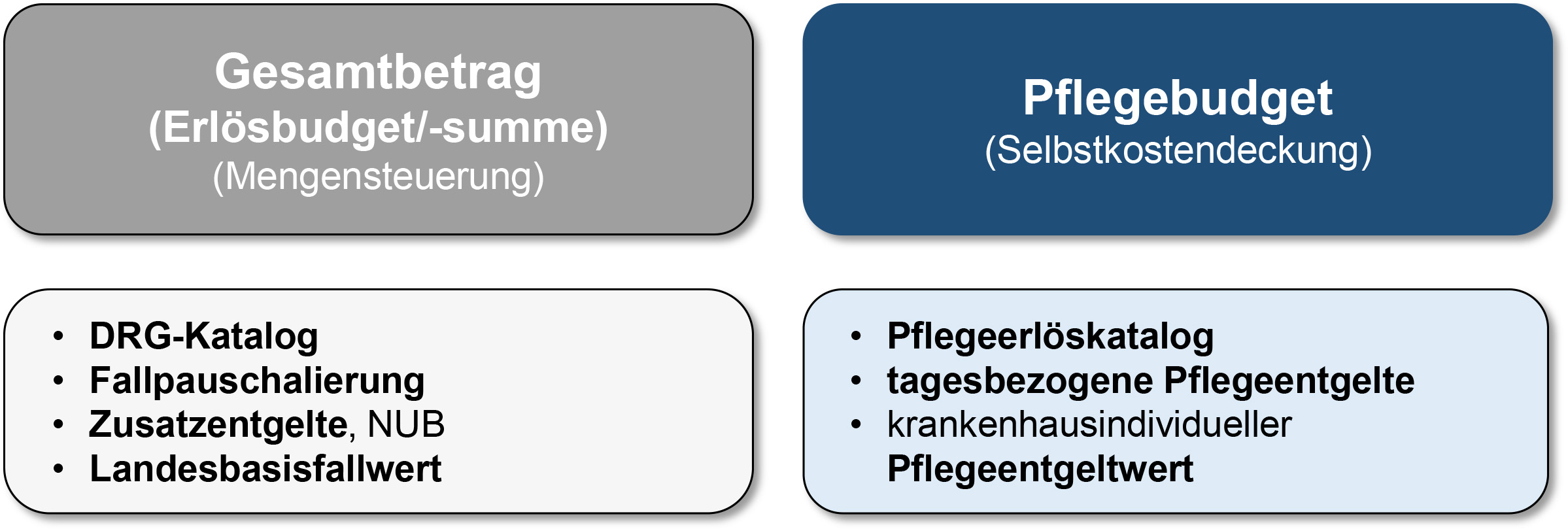

Das Pflegebudget

Dieses Budget soll sich an den tatsächlichen Kosten des Krankenhauses für das entsprechende Pflegepersonal orientieren. Sofern bei prospektiven Vereinbarungen Fehlschätzungen auftreten, sollen diese vollständig ausgeglichen werden. Die Wirtschaftlichkeit der dem einzelnen Krankenhaus entstehenden Pflegepersonalkosten soll nicht geprüft werden. Krankenhäuser könnten demnach so viel Pflegepersonal in der unmittelbaren Patientenversorgung auf bettenführenden Stationen refinanziert bekommen wie sie auf dem Arbeitsmarkt gewinnen können. Die Bezahlung von Gehältern bis zur Höhe tarifvertraglich vereinbarter Vergütungen gilt als wirtschaftlich, für eine darüber hinausgehende Vergütung bedarf es eines sachlichen Grundes. Ob der Fachkräftemangel, das Wettbewerbsumfeld oder ein höherer Tarifvertrag im Nachbarkrankenhaus sachliche Gründe darstellen könnten, ist unklar. Die Kosten für Leiharbeit sollen jedoch nur bis zur Höhe des Tariflohns, gezahlte Vermittlungsentgelte gar nicht finanziert werden. Offen ist, inwieweit innertarifliche Spielräume (z.B. Einstufungen, Vorwegnahme von Entwicklungsstufen) genutzt werden können. Vorgaben zu einem „wirtschaftlichen Qualifikations- oder Skillmix“ finden sich bislang weder im Gesetz noch in den veröffentlichten Vereinbarungen der Selbstverwaltungspartner. Einsparungen durch pflegeentlastende oder pflegesubstituierende Maßnahmen (beispielswiese durch Hilfspersonal oder technische Lösungen) können – sofern die Patientensicherheit nicht beeinträchtigt wird – nach aktuellem Gesetzesstand derzeit zu bis zu 3 % des Pflegebudgets erhöhend berücksichtigt werden. Dabei sind dem Wortlaut nach nicht die Kosten der Maßnahmen selbst, sondern die Höhe eingesparter Pflegepersonalkosten maßgeblich und vom Krankenhaus nachzuweisen.

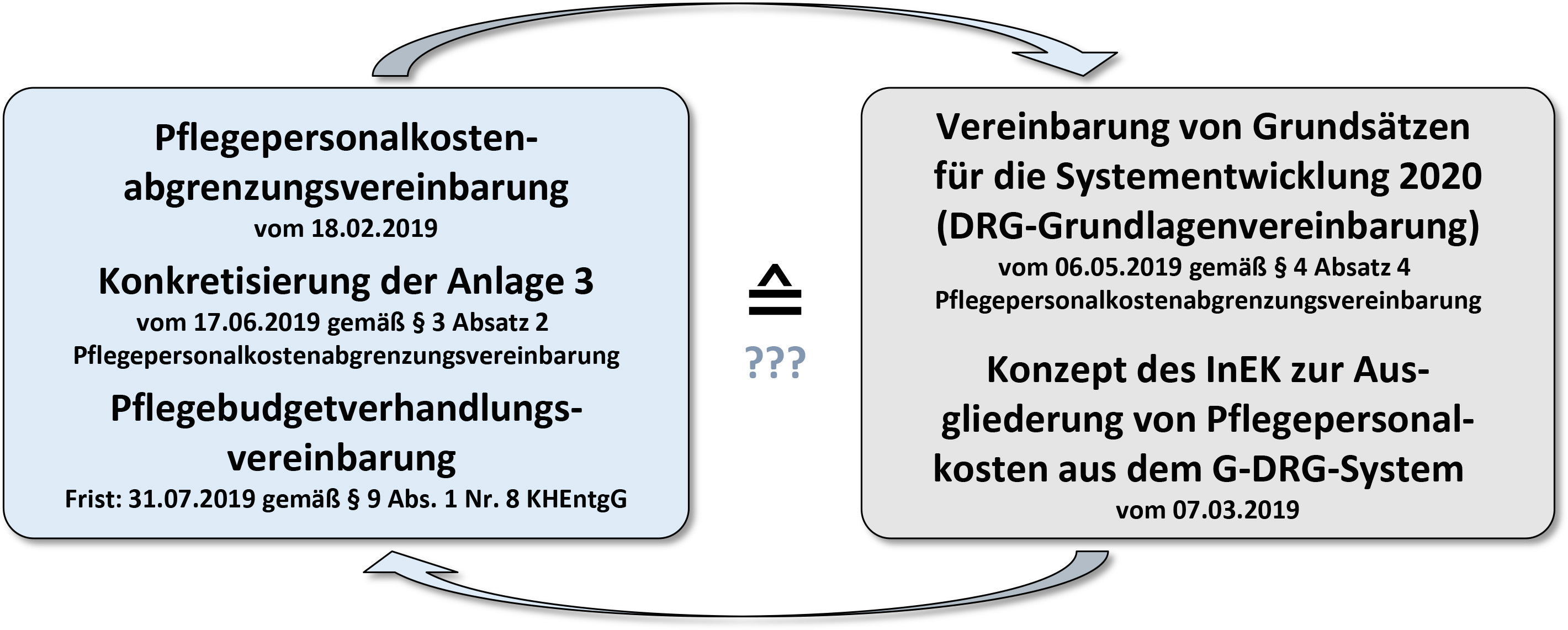

Vereinbarungen der Selbstverwaltungspartner operationalisieren genauer, welche Pflegepersonalkosten Bestandteil des neuen Pflegebudgets werden und welche nicht. Ziel der Pflegepersonalkostenabgrenzungsvereinbarung vom 18.2.2019 mit Konkretisierung der Anlage 3 vom 17.6.2019 ist die Sicherstellung der größtmöglichen Kongruenz zwischen der Ausgliederung der Pflegepersonalkosten auf Bundesebene und der Abgrenzung der Pflegepersonalkosten für das Pflegebudget auf Ortsebene. Die Vorgaben für die Kostenabgrenzung sind rückwirkend ab dem 1.1.2019 anzuwenden und dienen als Ausgangsgrundlage für die erstmalige Ermittlung des Pflegebudgets im Vereinbarungszeitraum 2020. Die erstmalige Ausgliederung der Pflegepersonalkosten aus dem G-DRG-System erfolgte hingegen auf den Kostendaten aus dem Jahr 2018. Eine rückwirkende Anpassung der Kalkulationsdaten wäre nur beschränkt möglich und kaum hinreichend zu überprüfen gewesen.

Entsprechend war zu erwarten, dass sich die Pflegepersonalkostenabgrenzungsvereinbarung an den bisherigen Strukturen der DRG-Kalkulation (InEK-Matrix) und damit der Krankenhausbuchführungsverordnung (KHBV) orientieren würde. Von wenigen Ausnahmen abgesehen gehen damit die auf Normalstation, Intensivstation, Dialyse und (bettenführender) Aufnahmestation zu buchenden Kosten für Pflege in das Pflegebudget ein und wurden entsprechend auch aus der DRG-Fallpauschalierung ausgegliedert. Bezüglich der Kosten für Leiharbeit ist jedoch mit einer Inkonsistenz zu rechnen, da diese zwar vollständig ausgegliedert wurden, aber nur in Höhe des Tariflohns in das Pflegebudget eingehen sollen.

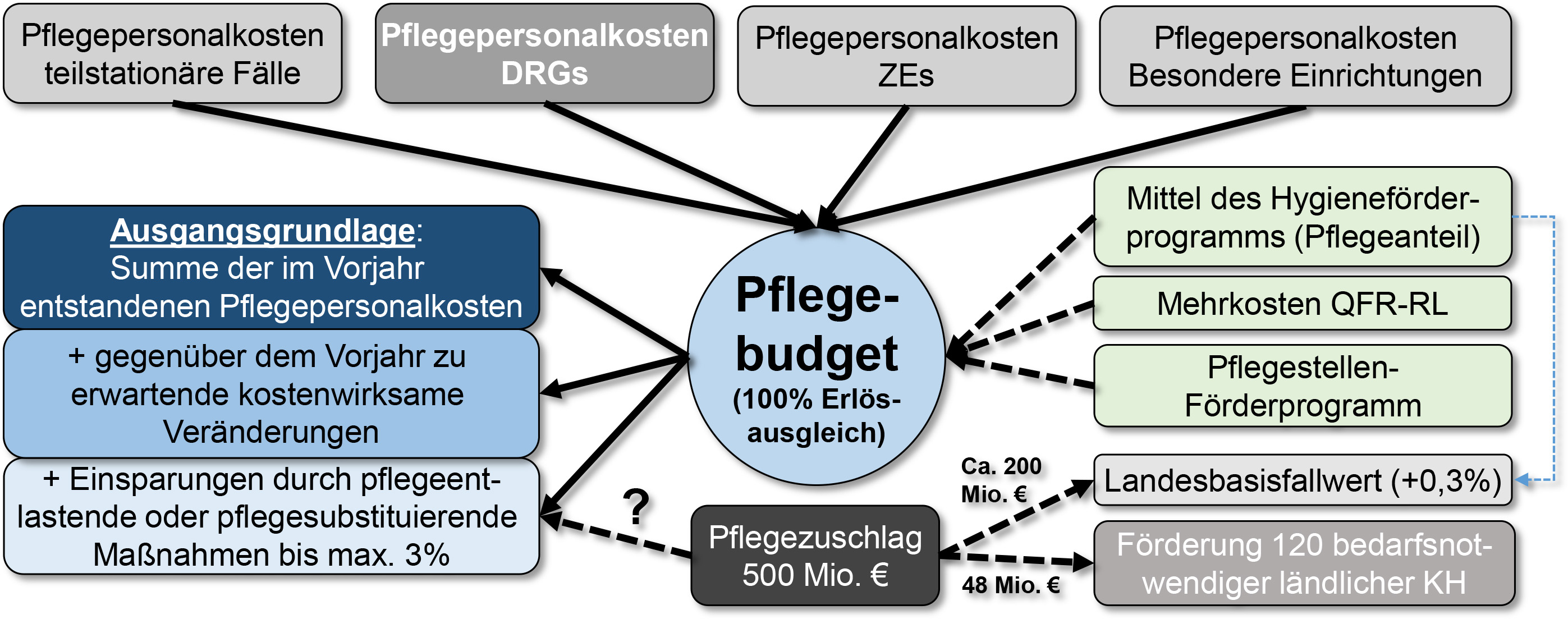

Es ist zu beachten, dass nicht nur die DRG-fähigen Kosten dem Pflegebudget zuzuordnen sind, sondern unter anderem auch entsprechende Kosten für Zusatzentgelte, teilstationäre Versorgung und besondere Einrichtungen. Umgekehrt sind die Kosten für Pflegepersonal auch in der unmittelbaren Patientenversorgung auf bettenführenden Stationen nicht immer zwangsläufig Bestandteil des Pflegebudgets (z.B. für ambulante Leistungen, eigenständig abgerechnete vor-/nachstationäre Leistungen, Notfallversorgung, Qualitätsverträge, DMP-Programme, integrierte Versorgung, Wahlleistungen, Leistungen für externe Dritte, Zentrumsleistungen, NUB oder ausländische Selbstzahler/Asylbewerber, wenn die Option der außerbudgetären Betrachtung gewählt wurde, …). Abhängig von der Leistungsstruktur eines Krankenhauses sind daher mitunter komplexe Abgrenzungen des Personals erforderlich.

Ist „Pflege“ eine Tätigkeit oder ein Berufsbild?

Die Pflegepersonalkostenabgrenzungsvereinbarung gibt zwar mehr oder weniger konkret vor, welche Konten nach der KHBV für das Pflegebudget zu berücksichtigen sind, nicht vorgegeben wird jedoch, welche Aufgaben im Krankenhaus von in welcher Weise qualifiziertem Personal zu erbringen sind. Die KHBV ordnet teilweise auch Personal mit anderen Qualifikationen der „Pflege“ zu (z.B. Stationssekretärinnen). Je nachdem, ob Personal dem Pflegebudget zugeordnet werden kann (und damit der Selbstkostendeckung unterliegt) oder nicht, werden Krankenhäuser bestrebt sein, Personal aufzubauen oder eher abzubauen. Je mehr Tätigkeiten zukünftig von Personal, das dem Pflegebudget zugeordnet werden kann, übernommen werden, umso günstiger wird es für das Krankenhaus. Es darf davon ausgegangen werden, dass der Pflexit einen Einfluss auf die Aufgabenzuordnung nehmen wird.

Pflegeerlöskatalog

Der Pflegeerlöskatalog (§ 17b Abs. 4 KHG) soll dazu dienen, das Pflegebudget über DRG- und tagesbezogene Abschlagszahlungen verursachungsgerecht auf die unterschiedlichen Kostenträger zu verteilen. Dazu wird dem G-DRG-Fallpauschalenkatalog eine Spalte hinzugefügt, die für jede DRG eine weitere Bewertungsrelation enthält. Um die Rechnungshöhe für das Pflegeentgelt zu erhalten, ist diese mit der Verweildauer (in Belegungstagen) und dem krankenhausindividuellen Pflegeentgeltwert zu multiplizieren. Letzterer soll so gewählt werden, dass die entstehenden Abschlagszahlungen bei der vereinbarten Leistungsmenge in Summe das vereinbarte Pflegebudget ergeben. Es ist davon auszugehen, dass vom InEK auch für einige im G-DRG-System bislang unbewertete voll- und teilstationäre DRG tagesbezogene Pflegebewertungsrelationen ausgewiesen werden können. Kaum ein Krankenhaus wird sein Pflegebudget und damit den Pflegeentgeltwert für 2020 noch prospektiv vereinbaren können. Durch die Vielzahl der neuen Verhandlungsfelder und potenziellen Streitthemen ist 2020 auch nicht in der Breite mit frühzeitigen Vereinbarungen zu rechnen. Durch die Ausgliederung der Pflegepersonalkosten aus den G-DRG sinken die verbleibenden Bewertungsrelationen der aG-DRG, die ab Aufnahmen in 2020 abzurechnen sind, deutlich. Voraussichtlich ist daher bis zur Vereinbarung des krankenhausindividuellen Pflegeentgeltwertes mit einem vorläufigen Pflegeentgeltwert (vermutlich 146,55 Euro) abzurechnen. Auf der anderen Seite sind krankenhausindividuelle Entgelte, die bis zur neuen Vereinbarung weiter erhoben werden, um die mit Hilfe des vorläufigen Pflegeentgeltwerts abgerechneten Erlöse zu mindern.

Die tagesbezogenen Pflegeentgelte sollen nach dem Willen des Gesetzgebers nicht zu vermehrten Fehlbelegungsprüfungen der Kostenträger führen. Im MDK-Reformgesetz (Stand Kabinettsentwurf vom 17.7.2019) werden einzelfallbezogene Prüfungen der tagesbezogenen Pflegeentgelte untersagt. Prüfergebnisse aus anderen Prüfanlässen sollen in Bezug auf die tagesbezogenen Pflegeentgelte nicht umgesetzt werden. Diese aus Anreizgesichtspunkten sinnvolle Regelung könnte Controlling und die KIS-Hersteller vor neue Herausforderungen stellen. So entstehen bei erfolgreichen Kodierprüfungen Fälle mit zwei unterschiedlichen DRG (korrigierte aG-DRG + nicht korrigierte DRG für die Pflegeentgelte). Bei erfolgreichen Prüfungen auf Fallzusammenführungen können sogar Fälle mit mehr als zwei unterschiedlichen DRG (aG-DRG für den zusammengelegten Fall + nicht korrigierte DRG der Einzelfälle für die Pflegeentgelte) resultieren. Bei erfolgreichen primären Fehlbelegungsprüfungen werden stornierte bzw. als ambulant oder vorstationär abgerechnete Fälle ebenso eine DRG für die nicht zu kürzenden Pflegeentgelte aufweisen müssen. Für Auswertungen des Controllings und die Ermittlungen der Ausgleiche werden komplexe und differenzierte Analysen notwendig.

Das aG-DRG-System

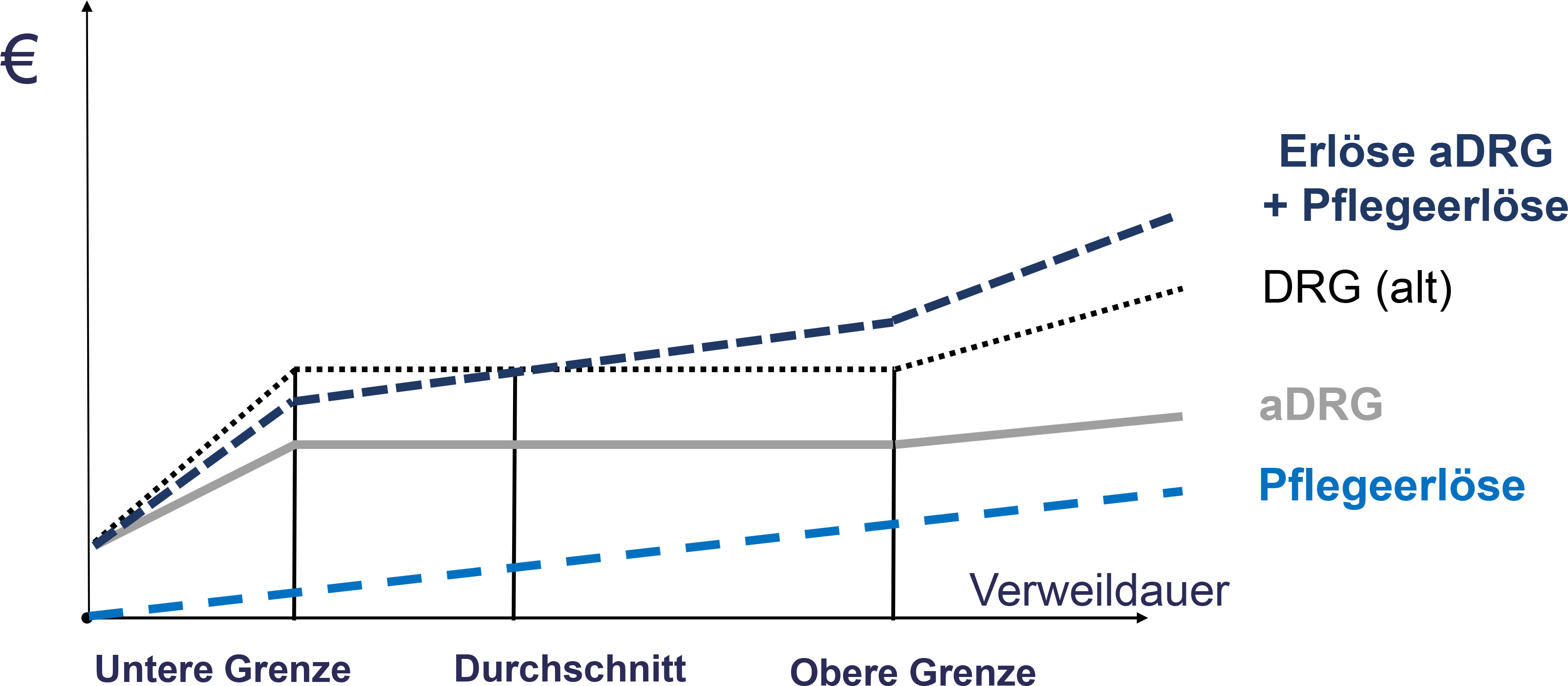

Die Bewertungsrelationen des verbleibenden Rumpf-DRG-Systems (aG-DRG) sollen keine Erlösanteile mehr zur Refinanzierung von Pflegepersonal in der unmittelbaren Patientenversorgung auf bettenführenden Stationen enthalten. Für die meisten Krankenhäuser dürfte daher mit einem negativen Katalogeffekt von mehr als 20 % auszugehen sein, der durch die neuen Pflegeerlöse kompensiert werden soll. Ob sich dies für die meisten Krankenhäuser erfüllen wird, ist fraglich. Die Methodik der Ausgliederung führt auf der Ebene des Gesamtsystems vermutlich zu einem relevanten Entzug finanzieller Ressourcen (Wegfall des Landesbasisfallwerthebels und der finanziellen Kompensation der Sachkostenabwertung). Sonst soll zunächst vieles beim Alten bleiben. Nur wenige Anpassungen am G-DRG-System, wie beispielweise die Neusortierung im Abfragealgorithmus, sollen vorgenommen werden. Im Hinblick auf die fragliche Dauer der Selbstkostendeckung bei den Pflegekosten ist nachvollziehbar, dass die Ausrichtung der DRG-Konzeption an der Gesamtkostenhomogenität und die Nutzung von mit langen Verweildauern und hohen Pflegekosten verbundenen Attributen (CCL-Matrix, OPS-Komplexkodes) nicht leichtfertig zu früh verworfen wird. Allerdings können dadurch im aG-DRG-System 2020 ungünstige Fehlanreize gesetzt werden. Insbesondere sachkostenlastige Leistungen, die zusammen mit pflegekostenlastigen Leistungen in DRG kondensiert sind, werden durch die mittelwertbasierte Ausgliederung der Pflegepersonalkosten benachteiligt. Auch der Pflegekomplexmaßnahmen-Score (PKMS) soll 2020 noch erhalten bleiben. Er wird außer zur DRG-Definition („aufwendige Behandlung“) auch zur Verteilung von Pflegekosten, Medikamentenkosten und Kosten für medizinischen Sachbedarf im Rahmen der DRG-Fallkostenkalkulation genutzt. Die zu erwartende abnehmende Kodierqualität bei zurückgehenden Prüfungen der Kostenträger stellt jedoch eine zukünftige Nutzbarkeit in Frage.

Zum Zeitpunkt der Erstellung dieser Veröffentlichung wurde noch nicht vereinbart, wie mit Jahresüberliegern umzugehen ist, deren Pflegekosten 2020 bereits im Pflegebudget berücksichtigt sind, die aber noch mit den Bewertungsrelationen der G-DRG aus 2019 abgerechnet werden. Analoges gilt für den Umgang mit Jahresüberliegern für die Berechnung des Erlösbudgets, der Erlössumme, des Fixkostendegressionsabschlags (sowie seiner Weitergeltung) und der Erlösausgleiche. Durch die Abnahme des Fixkostenanteils und die Zunahme variabler Kostenbestandteile bei der Kalkulation der aG-DRG wird sich die Wirkung der Mengensteuerung (Fixkostendegressionsabschlag, Erlösausgleiche) verstärken. Unter dem Prinzip der Selbstkostendeckung kann die Pflege am Bett keinen Kostendeckungsbeitrag mehr beisteuern.

Weitere Leistungsbereiche

Nicht nur die DRG-Vergütung soll um die Anteile für die Pflege in der unmittelbaren Patientenversorgung auf bettenführenden Stationen bereinigt werden. Durch die Einführung des Pflegebudgets sind auch die Zusatzentgelte (z.B. Dialyse, Palliativ, Pflege) sowie bundesweit unbewertete und bislang krankenhausindividuell vereinbarte Entgelte (z.B. unbewertete DRG, Zusatzentgelte, teilstationäre Vergütungen, besondere Einrichtungen) mit betroffen. Für alle unbewerteten Entgelte muss die Ausgliederung der Pflegepersonalkosten krankenhausindividuell vorgenommen und mit den Kostenträgern vereinbart werden. Diese Tatsache dürfte die Verhandlungen für 2020 noch komplexer gestalten. Krankenhäuser, in denen die Entgelte in den letzten Jahren nur fortgeschrieben wurden, sollten prüfen, ob Neukalkulationen als Vorbereitung auf die Entgeltverhandlung 2020 erforderlich sind.

Gewinner und Verlierer

Ob „die Pflege“ am Ende zur Gewinnerin des „Pflexits“ wird, bleibt abzuwarten. Über den entstehenden Wettbewerb um Pflegepersonal kann es durchaus zu Vergütungssteigerungen und Verbesserungen der Arbeitsbedingungen in vielen Krankenhäusern kommen. Die zukünftige Bedeutung von Leasingkräften in der Pflege wird jedoch zu beachten sein. Größere Anteile an Leasingkräften, die dauerhaft einen Personalmangel kompensieren sollen, stellen eine Herausforderung für die Sicherstellung qualitativ hochwertiger und effiziente Arbeitsprozesse sowie die Arbeitszufriedenheit des Stammpersonals dar. Ebenso ist zu beachten, dass sich Aufgabenspektrum und Einsatzort (Station vs. OP/Funktionsabteilung) für Pflegekräfte durch die unterschiedlichen Finanzierungprinzipien und Personalvorgaben (z.B. Pflegepersonaluntergrenzen) verändern können. Auswirkungen auf Fort-/Weiterbildung und Dokumentationsaufgaben sind ebenfalls nicht unwahrscheinlich.

Bleibt es bei der derzeitigen Gesetzeslage, werden Krankenhäusern durch die technische Umsetzung des Pflexits zunächst Ressourcen entzogen. Da jedoch die Krankenhausfinanzierung eine Dauerbaustelle ist und weitere Reformen anstehen oder angekündigt wurden (z.B. MDK-Reformgesetz, Notfallversorgung), kann für die Finanzlage der Krankenhäuser ab 2020 noch keine verlässliche Aussage getroffen werden. Der vom Gesetzgeber vorgesehene Schutzmechanismus für Budgetverluste von 2 % bzw. 4 % für 2020 resp. 2021 dürfte aufgrund der Berechnungsmethodik und einer Veränderungsrate von 3,66 % für 2020 kaum Wirkung entfalten.

In Bezug auf die Umverteilungswirkung des Pflexits werden in der Tendenz Krankenhäuser profitieren, die bislang vergleichsweise hohe Pflegekosten in Bezug auf die DRG-Leistung aufweisen (und vice versa). Hohe Pflegekosten in Bezug auf die DRG-Leistung können beispielsweise bedingt sein durch eine geringe Auslastung bei hoher Personalvorhaltung, den geringen Einsatz von pflegeentlastendem Personal, vergleichsweise lange Verweildauern oder vergleichsweise viele verlorene Fehlbelegungsprüfungen. Die Einführung des Pflegebudgets und der Selbstkostendeckung reduziert damit die Anreize der Fallpauschalierung, ohne diese ganz auszusetzen. An der Notwendigkeit, weiter Investitionskosten und außerhalb der Pflege erfolgende Tariflohnsteigerungen erwirtschaften zu müssen, ändert sich nichts. Weiterhin können am ehesten über die hohe Auslastung von Vorhaltung und damit Mengensteigerungen Deckungsbeiträge erwirtschaftet werden, auch wenn das Potenzial dieser Strategie gesunken ist.

Perspektive

Grundsätzlich empfiehlt es sich für Krankenhäuser, strategische Entscheidungen mit Augenmaß vorzunehmen. Zu vielfältig und provisorisch sind die gesetzgeberischen Aktivitäten, als dass einfache Konsequenzen gezogen werden können. Derzeit fehlt noch eine längerfristige Perspektive. Selbstkostendeckung ohne Prüfung des wirtschaftlichen Einsatzes in der Pflege kann nur bei manifestem Fachkräftemangel versprochen werden. Wäre genug Personal auf dem Arbeitsmarkt verfügbar, das voll zu Lasten der Solidargemeinschaft eingestellt werden darf, bedürfte es keiner Pflegepersonalunter-, sondern -obergrenzen. Denkbar sind daher sowohl eine Re-Integration der Pflegepersonalkosten in das G-DRG-System, nachdem die gestiegenen Pflegepersonalkosten (Anzahl, Qualifikation und Vergütung) in der DRG-Kalkulation angekommen sind, als auch eine Koppelung des Pflegebudgets an eine Pflegepersonalbemessung, die bestenfalls neben der Anzahl auch die Qualifikation und die umfassten Aufgaben „der Pflege“ definiert. Ob dann eine getrennte Weiterentwicklung des aG-DRG-Systems vom Pflegeerlöskatalog sinnvoll wäre, hängt auch mit der Zukunft des G-DRG-Systems selbst ab, das zunehmend in die Kritik gerät.

Abb. 1: Paradigmenwechsel in der Krankenhausfinanzierung durch Ausgliederung der Pflegepersonalkosten in ein eigenes Budget, das dem Selbstkostendeckungsprinzip unterliegt und über eine tagesbezogene Vergütung in der Echtabrechnung auf die unterschiedlichen Kostenträger verteilt wird.

Abb. 2: Die aus dem G-DRG-System auszugliedernden Kosten sollen der Ausgangsgrundlage für die erstmalige Ermittlung der Pflegebudgets entsprechen. Dass dies präzise gelingt, darf bezweifelt werden. Das Ausmaß der Inkongruenz lässt sich jedoch schwer abschätzen.

Abb. 3: Schematische Darstellung der in das Pflegebudget zu überführenden Pflegepersonalkosten und Förderungen sowie des Wegfalls des Pflegezuschlags (Stand September 2019, kurzfristige Änderungen noch möglich!)

Abb. 4: Vergütungsprofile vor und nach Ausgliederung der Pflegepersonalkosten aus den G-DRG. Neben den (DRG-abhängigen) tagesbezogenen Pflegeerlösen verbleibt die Rumpf-DRG (aDRG: ausgegliederte DRG)

Dr. med. Wolfgang Fiori

Geschäftsführender Partner

Roeder & Partner

Artikel vom 25. November 2019